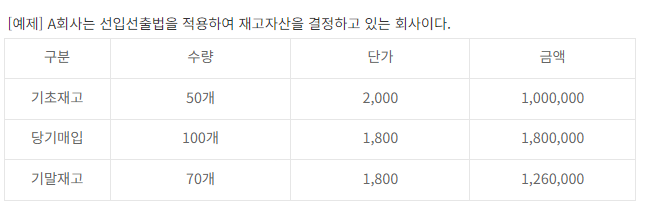

[ 회계 & 재무 ] 재무회계 개념 정리 2 : 당좌자산 정리 3 ∇ 당좌자산 정리 3목 차 1. 재고자산의 평가 2. 결산시 유의사항 1. 재고 자산의 평가. 재고 자산의 평가는 원칙적으로 '취득원가'를 적용하지만, 재고 자산이 "물리적 손상이나 진부화" 등의 '가치의 하락'이 발생한 경우, 저가법을 적용하여 평가합니다. 1 ) 저가법 적용시 시가. - 저가법의 시가는 "순실현가능가치"를 의미합니다. * 순실현가능가치란? : "추정 판매 금액 - "제품완성 원가 및 판매비" * 현행대체원가 ..